1,5 % des prêts hypothécaires américains ont un capital négatif

Au niveau national, 1,5 % des prêts hypothécaires en cours étaient en situation de capital négatif à fin mai 2026, contre 1 % en avril 2025. Le montant dû sur le prêt dépasse la valeur marchande actuelle de la maison.

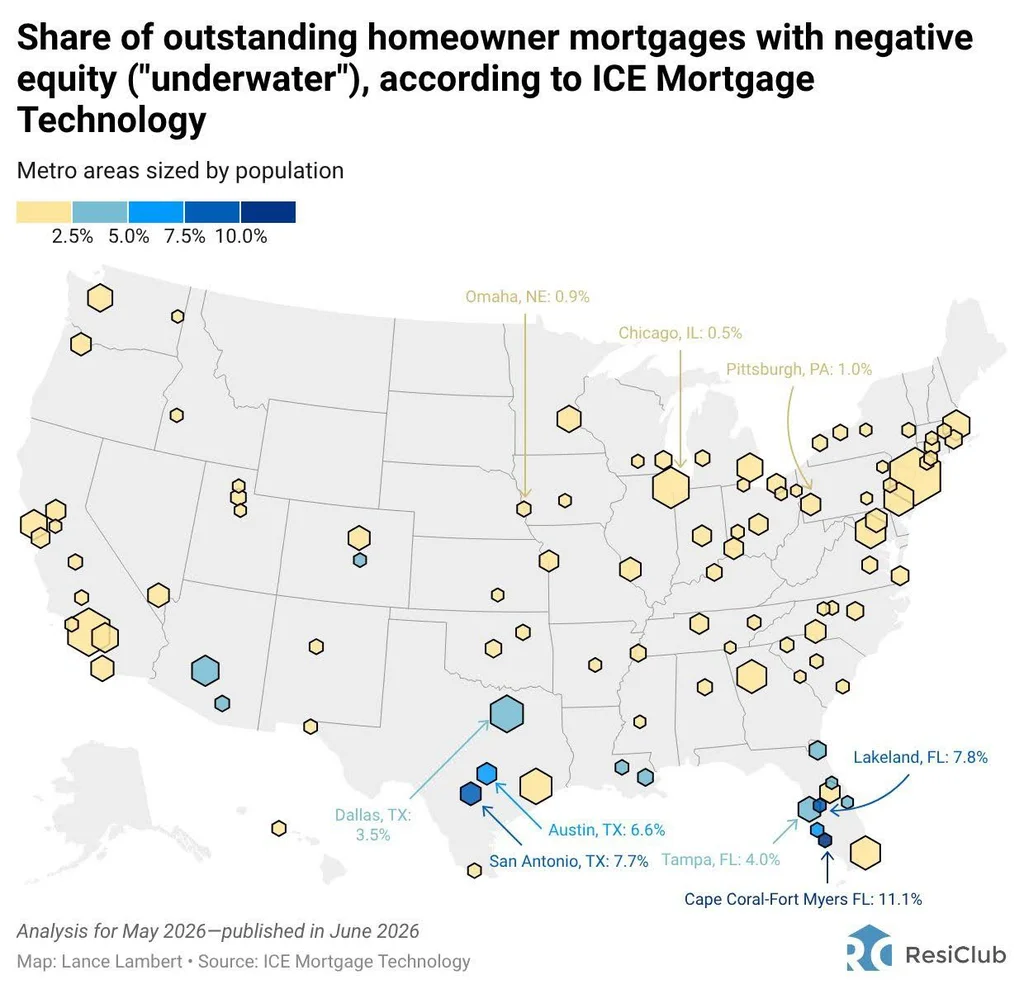

Environ 1,5 % de tous les prêts hypothécaires en cours aux États-Unis se trouvaient en situation de capital négatif, ou sous l'eau, à la fin mai 2026. Ce chiffre représente une légère augmentation par rapport à 1 % enregistré en avril 2025, selon les données d'ICE Mortgage Technology.

Malgré les corrections de prix sur certains marchés surchauffés, notamment dans l'Ouest, le Sud-Ouest et le Sud-Est, les prix nationaux agrégés des logements existants restent proches de leurs plus hauts niveaux historiques. Parmi les facteurs contribuant au faible niveau global de capital négatif figurent l'amortissement des faibles taux hypothécaires obtenus par de nombreux propriétaires pendant le boom pandémique. Au premier trimestre 2026, près de 50 % des détenteurs de prêts hypothécaires avaient encore des taux inférieurs à 4 %, ce qui a favorisé une constitution plus rapide de capital.

La zone métropolitaine affichant la plus forte proportion de prêts hypothécaires sous l'eau est Cape Coral-Fort Myers, en Floride, avec 11,1 %. D'autres zones avec un capital négatif élevé incluent Lakeland, en Floride (7,8 %), et San Antonio, au Texas (7,7 %). Inversement, des marchés tels que Bridgeport, Connecticut, et San Jose, Californie, ont rapporté les plus faibles proportions, ne représentant que 0,1 %.

Bien que le capital négatif soit une préoccupation sur des marchés spécifiques, le taux national reste bien inférieur aux niveaux observés lors de la crise financière de 2009, où les taux dans certains États dépassaient 40 %. Les cas actuels sont principalement concentrés sur les prêts consentis entre 2022 et 2025, en particulier ceux avec des mises de fonds plus faibles.