Les Canadiens comprennent les facteurs de crédit, mais signalent des difficultés à améliorer leur cote

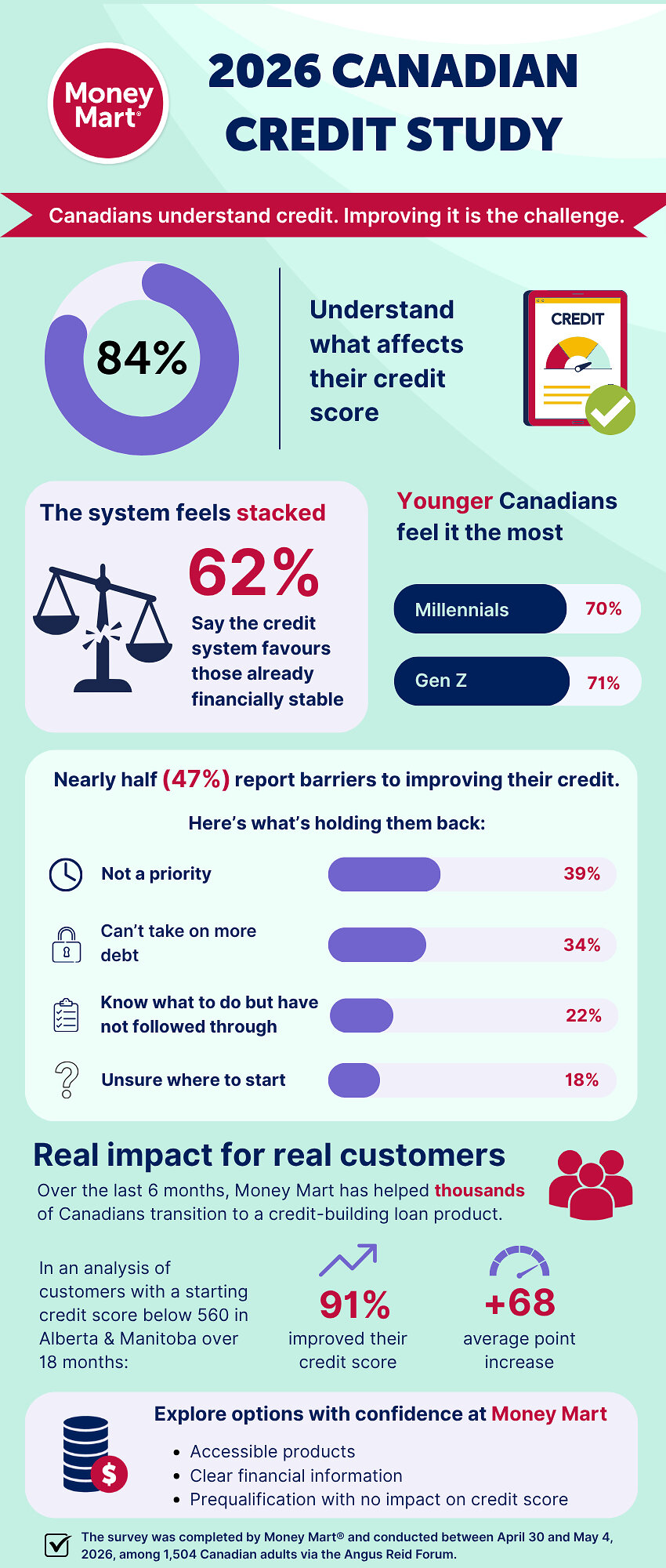

Une nouvelle enquête de Money Mart révèle que 84 % des Canadiens comprennent ce qui affecte leur cote de crédit. Cependant, près de la moitié (47 %) signalent des obstacles à son amélioration, indiquant un décalage entre la sensibilisation et l'action.

Une enquête nationale publiée par Money Mart révèle un écart important entre la compréhension du crédit par les Canadiens et leur capacité à agir. Alors que 84 % des répondants ont déclaré comprendre les facteurs qui affectent leur cote de crédit, près de la moitié (47 %) signalent rencontrer des obstacles à l'amélioration. Seulement 45 % travaillent activement à bâtir ou à améliorer leur crédit, et 29 % trouvent le processus difficile.

Les résultats soulignent comment les barrières financières, les conseils fragmentés et un système de crédit perçu par beaucoup comme favorisant les personnes financièrement stables façonnent l'engagement des Canadiens vis-à-vis de leur crédit. L'enquête suggère que le défi réside moins dans la sensibilisation que dans l'accès, la confiance et les prochaines étapes claires. Beaucoup, en particulier les jeunes adultes et les ménages à faible revenu, trouvent la constitution de crédit difficile lorsqu'ils ne savent pas par où commencer ou pensent manquer d'accès à des produits appropriés.

Les Canadiens recherchent des conseils auprès de diverses sources, notamment des amis et de la famille (37 %), des conseillers financiers ou des conseillers en crédit (34 %) et des recherches en ligne (34 %). Malgré cela, il existe une forte demande de soutien supplémentaire, 72 % se déclarant ouverts à demander de l'aide à l'avenir.

Plus de six Canadiens sur dix (62 %) estiment que le système de crédit est conçu pour les personnes déjà financièrement stables, une perception particulièrement forte chez la génération Z (71 %) et les Millennials (70 %). Cela souligne les défis d'accès aux opportunités de constitution de crédit. Money Mart note avoir vu des milliers de clients passer de prêts sur salaire à des prêts à tempérament qui facilitent la constitution de crédit grâce à un remboursement responsable et à des déclarations aux agences de crédit.

Les préoccupations concernant les cotes de crédit ont également un impact sur les décisions de vie importantes. De nombreux Canadiens reportent ou renoncent à des étapes importantes, comme l'achat d'une maison ou le financement d'un véhicule, en raison de craintes concernant leur solvabilité, les jeunes générations étant les plus touchées.