Kanadensare förstår kreditpåverkan, men att förbättra den upplevs som svårt

En ny undersökning från Money Mart visar att 84 % av kanadensarna förstår vad som påverkar deras kreditvärdighet. Trots detta anser nästan hälften (47 %) att det är utmanande att förbättra den.

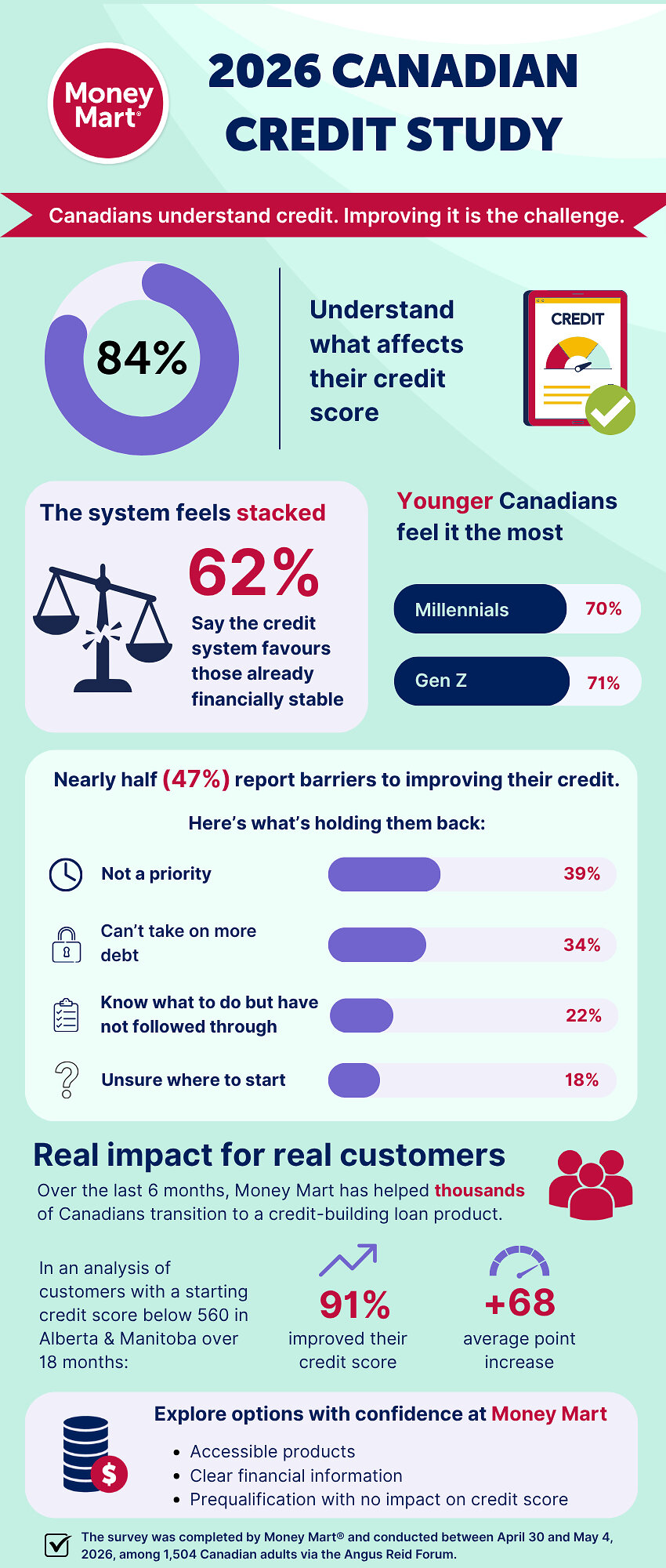

En ny nationell undersökning från Money Mart, en leverantör av finansiella tjänster, visar att trots att 84 % av kanadensarna uppger sig förstå vad som påverkar deras kreditvärdighet, rapporterar nästan hälften (47 %) att de möter hinder för att förbättra den. Färre än hälften (45 %) uppger sig aktivt vidta åtgärder för att bygga upp eller förbättra sin kredit, och nästan tre av tio (29 %) tycker att det känns svårt.

Resultaten belyser hur finansiella barriärer, fragmenterade råd och ett kreditsystem som många uppfattar gynna de som redan är finansiellt stabila, formar kanadensares engagemang med sina krediter. Det finns en bred förståelse för kredit, men en brist på handling. En betydande andel (22 %) vet vad de ska göra men har inte följt upp, medan 18 % inte vet var de ska börja, och ytterligare 11 % har försökt tidigare men gett upp.

Kanadensare söker vägledning från olika källor, inklusive vänner och familj (37 %), finansiella rådgivare eller kreditupplysningskonsulter (34 %) och internetsökningar (34 %). Ett tydligt intresse för mer stöd finns, där 72 % är öppna för framtida hjälp.

Över sex av tio kanadensare (62 %) anser att kreditsystemet är utformat för personer som redan är finansiellt stabila, med siffror som stiger till 71 % bland Gen Z och 70 % bland Millennials. Detta indikerar en bredare utmaning gällande tillgången till kreditbyggande möjligheter. För att möta detta erbjuder Money Mart nu alternativ som installment loans som rapporteras till kreditupplysningsföretag.

Denna uppfattning om ett partiskt system påverkar också stora livsbeslut. Många skjuter upp eller avstår från viktiga milstolpar som att köpa bostad eller finansiera ett fordon på grund av oro för sin kreditvärdighet, särskilt bland yngre generationer.